【図解でわかりやすく!】在外子会社の連結会計を解説する(令和三年公認会計士試験問題)

- はじめに

- 問題の内容・前提条件

- 問題23の解説→×2年度連結b/sの資産の合計額を出す問題

- 問題24の解説→×2年度の非支配株主持分を出す問題

- 問題25の解説→×2年度のれん償却額を出す問題

- 問題26の解説→×2年度の為替換算調整勘定を出す問題

- 問題27の解説→×3年度の連結b/sの資本剰余金の金額を求める問題

- 問題28の解説→利益剰余金を求める問題

- 最後に

はじめに

在外子会社の連結会計の問題を解くうえで最も大事だと感じたのは日本円に直した子会社のB/S(貸借対照表)を意識しながら解くことにある。これからの解説で子会社のb/sを意識して解いていることを感じてタイムテーブルや図を参考にしてほしい。なるべくきれいに書くようにはするが、それでも見にくい部分は申し訳ない。記事全体が長くなりそうなので前置きは短めにして早速解説に入っていこうと思う。

例題を使って解説するのが分かりやすいため例題として令和三年度の公認会計士試験の23-28の問題を使用する。公認会計士試験の問題を使用するが、外貨換算会計の基本が詰まった問題であるため日商簿記一級を受験される方も「なんだ会計士か、」と思わず問題23-25までは見てほしい

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai_r03/04.pdf

問題の内容・前提条件

- 子会社はS社のみ

- 決算日は同じ

- 親会社持ち分×3年度に60%→80%

- のれんは10年で定額法償却

- 配当なし

- 連結開始時の土地の評価額の増減+100千ドル

- 税効果なし

問題23の解説→×2年度連結b/sの資産の合計額を出す問題

この問題は次の流れで解いていく

- ×1年度の資産が問われているのでs社の日本円B/Sを求める

- 財務諸表を合算するための連結修正仕訳を書く

- 集計する

1. まずは、S社の日本円b/sを求めたいと思う

評価差額が出ているのでs社の資産を+100することを忘れないようにまとめると下のようになる。

個別財務諸表の修正

資産 100/評価差額 100

※AR→期中平均相場

CR→期末日相場

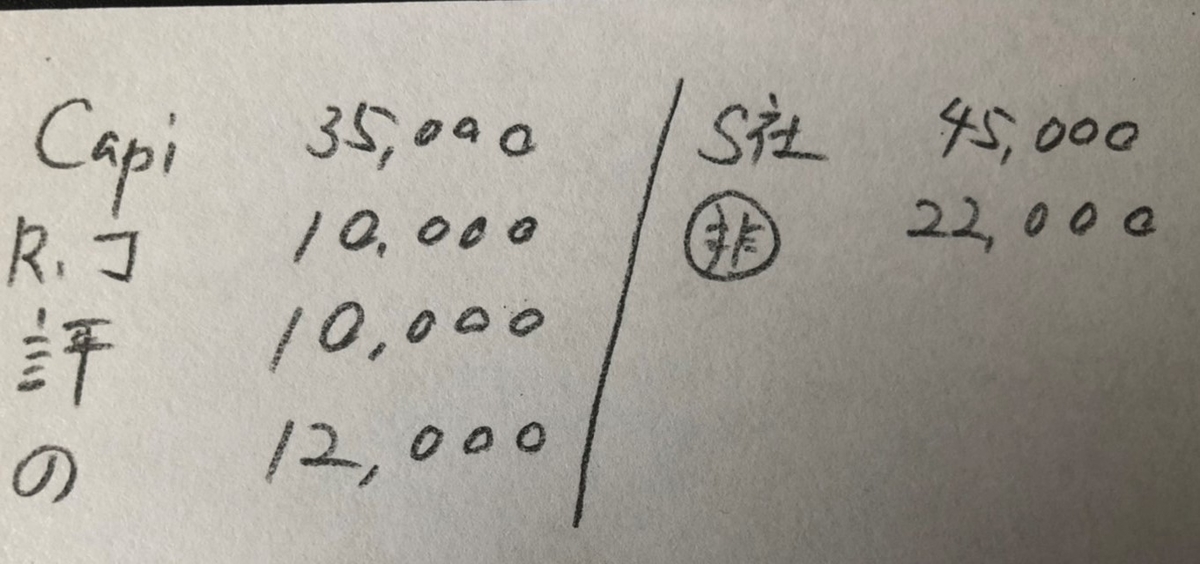

2. 次に連結修正仕訳(本問は開始仕訳のみ)を行う

※資本金→CapitalのCapi

非支配株主持分→〇非

のれん→の

3. 最後に集計すると

P社資産240,000+s社資産80,000+のれん12,000+消去したs社株式(P社の資産)△45,000

=287,000 となる

問題24の解説→×2年度の非支配株主持分を出す問題

先ほど23を解くために仕訳した開始仕訳で出てきた

非支配株主持分の22,000が答えとなる

問題25の解説→×2年度のれん償却額を出す問題

この問題は外貨ベースののれん償却額の換算をAR換算で行うことを知っていれば瞬殺できる問題であった。

償却額(外貨ベース)12ドル×AR110ドル/円=1320円となる。

10年定額法で均等に12,000をなぜ割らないのかと思った人がいるかもしれないが、会計基準でAR換算となっているのだ。基本的考え方として子会社に関係するものから出た費用項目の換算はARで行うと覚えるといいだろう。

問題26の解説→×2年度の為替換算調整勘定を出す問題

今回の連結問題ではこれからが難しくなっているため、s社の日本円換算b/sをしっかり意識して頭の中でごちゃごちゃにならないようにしていく必要がある。このような外貨建ての問題で躓く人は連結会計を行うときの順序が整理出来ていないからであろう。

まず個別b/sを日本円に直す→その後修正仕訳をして合算する

この順序だけは忘れないで問題に取り組んでほしい。

為替換算調整勘定は日本円に直す段階で個別b/sから出てくるものと連結仕訳の時のれんから出てくるものの二つあると覚えるといい。この問題でその様子を確認してほしい。

この問題は次の流れで解いていく

- s社の日本円b/sを求めて個別b/sから出てくる為替換算調整額を出す

- 開始仕訳を行い合算する

- のれんからでてくる為替換算調整勘定を出す

①×2年度のs社のb/sは×1年度から次の様に変化している

在外子会社のb/sを日本円に換算するときは、連結財務諸表に関する会計基準によると資産, 負債は決算日レート法によることとされている。要するにCR換算(期末日相場換算)である。純資産はSR換算(取引時の相場)となっている。

ここで、資産負債項目だけCR換算して純資産項目はSR換算したため左右の合計値が変わってしまうことに注目してほしい。この左右の差が個別b/sから出てくる為替換算調整勘定となるのだ。

個別b/sから出た為替換算調整勘定→12,500

この為替換算調整勘定が全額親会社に帰属するわけではないので40%を非支配株主持分に振り替える必要がある

12,500×40%=5,000

為替換算調整勘定 5,000/非支配株主持分 5,000

次にのれんから出てくる為替換算調整勘定を求めようと思う。のれんから出てくる為替換算調整勘定はのれんの残高をCR換算することによって生じる

先ほどの問題でのれん償却額を1320と求めたからそれを12,000から引いて10,680でいいじゃないかと思ったかもしれない。しかしのれんは子会社に関係してでてきた資産だということを考えてほしい。つまり、子会社に関係する資産であるのれんはすべてCR換算するということである。

このことをふまえてのれんの外貨ベースの残高120-12=108ドルをCR換算して

108×120=12,960円

×2年度末(×3年3/31)ののれん残高 12,000-1,320=10,680円を12,960円に直す仕訳を行う

のれん 2,280/為替換算調整勘定 2,280

これらを集計して

個別b/sから出てきた為替換算調整勘定12,500

非支配株主持分に振り替える分△5,000

のれんから出てきた為替換算調整勘定2,280 計 9,780

問題27の解説→×3年度の連結b/sの資本剰余金の金額を求める問題

この連結会計の問題では資本剰余金が変動する取引が追加取得しかないので追加取得の仕訳が切れればこの問題は一瞬で解くことが出来る。

×3年度のs社の個別b/sは次のようになる

追加取得の仕訳は

s社の純資産の20%を非支配株主持分から減らすこと

p社が入手したs社株式を消去すること

この差額を資本剰余金にすること でできる。

非支配株主持分から減らす純資産の20%は上の写真から

・資産(800+150+150)ドル-負債250ドル=850ドル の20%にCR(90円/ドル)をかけて

170×90= 15,300 または、

・資産(72,000+13,500+13,500)円-負債22,500円=76,500円の20%

76,500×20%=15,300 のどちらで求めてもいい。

仕訳は

非支配株主持分 15,300/s社株式 18,000

資本剰余金 2,700/

となり、答えは25,000-2,700=22,300と求まる。

問題28の解説→利益剰余金を求める問題

この問題は仕訳を書ききれば解ける問題である。これから仕訳を書いていくが集計するだけで解けるのでほとんど解説はいらないだろう。

①×3年度期首までに行った過年度の仕訳は次のようになる。

※非・帰→非支配株主持分に帰属する当期純利益

為・調→為替換算調整勘定

のDep→のれん償却額

それに加えて×3年度の仕訳はこのようになる。為替換算調整勘定についての仕訳は×2年度と同じように求めることが出来るため解説は省略する。

※S・J→資本剰余金

これらを集計すると

P社個別b/s 40,000

s社個別b/s 42,250

開始仕訳

△10,000+△6,600+△1,320=△17,920

×3年度仕訳

△6,300+△1,260=△7,560

40,000+42,250+△17,920+△7,560=56,770と求まる。

最後に

これで令和3年の公認会計士試験の連結会計の問題の解説は終わりである。どうだっただろうか、やっぱり難しいと思った人も会計士試験って思ったより簡単だなと思った人もいるかもしれない。いずれにせよ三大国家資格と言われる公認会計士試験の28点分(5.6%)が解けたと考えたらとても喜ばしく感じないだろうか。

私はまだ受験生の身のうえ、このような記事を通して受験仲間が出来たらうれしいなーともひそかに思っている。

分からなかったこと、質問、意見、その他これを解説してほしいなどそのような意見があればコメント待ってます

字が汚いや文が読みにくいなどの意見も参考にさせていただきます。